Table des matières

L’ouvrage de comptabilité analytique de gestion exercices corrigés s’intéresse aux calculs et maîtrise des coûts. Ainsi qu’il est destiné aux étudiants de le deuxième année économie et gestion S3.

Dans chaque partie de cet ouvrage comptabilité de gestion exercices corrigés PDF vous allez confronter de :

À propos la comptabilité analytique exercices corrigés

Les grandes parties du livre de comptabilité analytique sont répartis comme suit :

- Les éléments essentiels du cours en mettant les points importants à retenir en comptabilité de gestion.

- Des exemples d'application pour bien comprendre le cours de comptabilité de gestion.

- Des exercices corrigés, des études de cas de synthèse accompagnés des solutions bien expliqués et bien argumentés.

La comptabilité Analytique (Comptabilité de Gestion) : Définition, Caractéristiques et Charges.

1- Définition de la comptabilité Analytique (C.A)

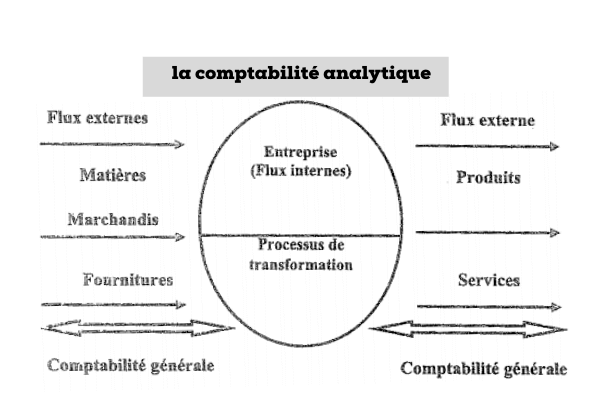

La comptabilité analytique est un système d'information interne destiné à quantifier les flux internes et à contrôler les consommations, ainsi que leur destination pour répondre aux questions suivantes :

- Qui consomme quoi et combien ?

- Qui produit quoi, combien et comment ?

Donc la C.A, est « Un mode de traitement des données » qui après analyse, traitement, et reclassement par destination ou par fonction des charges et des produits de la comptabilité générale, permet au terme du plan comptable marocain de l'entreprise ;

- De connaître les coûts et les résultats des différentes fonctions

- D'évaluer certains éléments du bilan de l'entreprise.

D'analyser les résultats après calcul des coûts des biens et services et leurs Comparaison au prix de vente.

Également la C.A permet dans le cadre de la gestion budgétaire :

D'établir des prévisions des charges et des produits ; Constater la réalisation des prévisions et expliquer les écarts qui En résultent.

Au-delà de ces objectifs, la comptabilité analytique peut servir à d'autres usages en relation avec d'autres domaines de la gestion de l'entreprise :

2- Caractéristiques de la comptabilité Analytique.

Comme tout système d'information, la comptabilité analytique présente un certain nombre de caractéristiques :

Du côté de son organisation, elle se caractérise par une certaine flexibilité, dans la mesure où chaque entreprise en fonction de sa besoins spécifiques internes exprimés par les responsables, organise s C.A. Dans ce sens, le Plan comptable marocain se limite à proposer aux entreprises un langage et un cadre général de la comptabilité analytique sans aucune obligation. En effet d'après le plan comptable marocain « dans une économie libérale, le normalisateur comptable, ne saurait imposer aux entreprises des méthodes d'analyse et de représentation de leur gestion qui doivent choisies par chaque entité en fonction de sa politique e de sa stratégie, de sa structure et de son organigramme et de se méthodes de fonctionnement ».

La C.A est un outil de base du contrôle de gestion, qui ne se limite pas au seul contrôle budgétaire mais s'étend à l'ensemble de gestion, il consiste pour une entreprise, au terme du Plan Comptable général français 1982. ... à maitriser sa conduite en s'efforçant de prévoir les événements pour se préparer avec son équipe et s'adapter i une situation évolutive ».

La comptabilité analytique est destinée à toutes les responsables de l'entreprise

L'objectif est de mettre à leur disposition et à tous les niveaux de décision, les informations internes dont ils ont besoin pour prendre les décisions qui leur incombent.

La pertinence des Informations données par la comptabilité analytique constitue une condition sine qua non si cette dernière veut remplir ses objectifs. A cet égard la qualité du tri et du reclassement des informations recueillies est fondamentale si on veut que les résultats de la C.A. aient un sens et une utilisation non risquée.

De surcroît, le comptable analytique ne doit pas omettre d'actualiser en permanence ses données et les faire communiquer aux concernés, le plus rapidement possible. En effet la rapidité au niveau de la C.A. prime sur la précision, dans la mesure ou une information approximative et rapide est souvent plus utile qu'une information plus exacte mais connue trop tard.

3- Les charges de la comptabilité Analytique.

LA comptabilité générale constitue le pourvoyeur essentiel en informations (charges, produits, pièces justificatives... etc.) au système C.A. Cependant la C.A. ne prend pas les données de la C.G. telles qu'elles sont, dans la mesure où ces dernières respectent des considérations d'ordre juridiques et fiscales, mais les revoit dans une optique purement économique. Dans ce sens les charges de la C.G subissent des retraitements avant d'être intégrées dans les coûts. Ces retraitements consistent :

- A éliminer certaines charges (les charges non incorporables).

- A modifier le montant de certaines charges (les charges abonnées, les charges étalées, les charges d'usage).

- A créer d'autres charges (les charges supplétives).

La comptabilité générale considère l'entreprise dans son ensemble et décrit ses relations avec son environnement externe, sans prendre en considération les flux internes.

Contrainte de respecter les règles formelles de présentation et d'évaluation, la comptabilité générale, ne peut pas répondre aux besoins d'analyse des performances de l'entreprise. De même, par ses documents de synthèse annuels, les informations sont données avec trop de retard et ne permettent pas un contrôle interne efficace.

Enfin, la comptabilité générale se préoccupe du passé et ne cherche pas à préparer l'avenir.

C'est donc pour compléter la Comptabilité Générale et remédier à ces lacunes que les entreprises mettent en œuvre un autre type de comptabilité : La Comptabilité Analytique (Comptabilité de gestion)

Les grandes parties de la comptabilité analytique de gestion exercices corrigés

Le cours de La comptabilité Analytique (Comptabilité de Gestion) est renforcé par exercices corrigés ou études de cas pratiques.

La hiérarchie des coûts dans l’entreprise.

L'un des buts essentiels de la comptabilité analytique consiste à déterminer, analyser et contrôler les coûts, au point que la technique se nomme parfois « analyse et contrôle des coûts ». Dans ce chapitre nous abordons cette notion de coût, en relation avec la comptabilité analytique, en expliquant la terminologie de base et certaines règles à respecter lors de la détermination des coûts.

Le C.G.N.C. définit un coût comme la « somme de charges relatives à un élément défini au sein du réseau comptable.

Un coût est défini par les trois caractéristiques suivantes :

- Le champ d'application du calcul : Un moyen d'exploitation, un produit, un stade d'élaboration du produit ...

- Le Contenu : Les charges retenues en totalité ou en partie pour une période déterminée ;

- Le moment de calcul : Antérieur (coût préétabli) ou postérieur (coût constaté) à la période considérée.

Voir dans la même partie des exercices corrigés comptabilité analytique.

L’évaluation des stocks

Le calcul du coût (complet, partiel, ...) pose le problème de l'évaluation des stocks. Avant de traiter les techniques qui permettent de résoudre ce problème, il est nécessaire de définir la notion de stock, ses éléments constitutifs et les coûts qu'il engendre.

Un stock est l'ensemble des marchandises ou des articles accumulés dans l'attente utilisation ultérieure plus ou moins proche et qui permet d'alimenter les utilisateurs au fur et à mesure de leurs besoins, sans leur imposer les délais et les à-coups d'une fabrication ou d'une livraison par les fournisseurs.

Le coût complet : La méthode des sections analytiques

Le C.G.N.C, a donné un grand intérêt à cette méthode en considérant le coût complet comme « nécessaire aux évaluations de la comptabilité générale en ce qui concerne les coûts d'acquisition et de production des stocks et des immobilisations ».

Le coût de production en présence des cas Particuliers : Déchets, rebuts, encours, sous-produits

Ce chapitre a pour objet l'étude des principaux problèmes techniques liés à la manière dont se déroule le processus de production. En effet, le calcul du coût de production d'un produit pour une période déterminée soulève un certain nombre d'interrogations :

- Le processus de production a-t-il pris en considération les quantités de matières non retrouvées ?

- Les produits fabriqués font-ils l'objet dans leur totalité d'une utilisation ou d'un écoulement normal ?

- Y a-t-il des produits accessoires au produit principal ?

- La production est-elle totalement achevée ?

Le reste des parties de la comptabilité analytique de gestion exercices corrigés :

- Le seuil de rentabilité

- L’imputation rationnelle des Charges de Structure (LR) : La normalisation des coûts fixes

- La comptabilité prévisionnelle : Coûts préétablis et écarts.

- La comptabilité par activité ou Activity Based Casting (AB.C .).

- Autres méthodes de comptabilité de gestion.

- Analyse des différentes méthodes de la comptabilité de gestion

Télécharger comptabilité analytique de gestion exercices corrigés PDF

1 commentaire

exercises corrigés