Table des matières

Vous avez sans doute cherché la différence entre le débit et le crédit en comptabilité. Mais êtes-vous sûr de réellement assimiler ces deux notions ? Les notions de débit et de crédit sont parmi les bases de la comptabilité générale. Il consiste en un enregistrement équilibré des écritures comptables.

Le débit et le crédit sont les piliers de la comptabilité en partie double. Sans une maîtrise de ces concepts, il est impossible d’enregistrer correctement les transactions financières. Dans cet article, nous vous expliquons tout ce que vous devez savoir pour assimiler ces notions et les appliquer au quotidien.

Quelle est la différence entre débit et crédit en comptabilité ?

Le terme débit est, sans aucun doute, avec le mot crédit, un des termes les plus utilisés par le langage comptable. Dans le langage courant, « se faire débiter son compte » signifie que la banque a prélevé une somme sur votre compte – d’ailleurs, ces frais figurent dans la colonne débit de votre extrait de compte bancaire. Pour vous, c'est une dépense. Dans une entreprise, les sommes qui arrivent au débit du compte banque sont des encaissements. Vous voyez le peu de rapport avec une dépense. Et pourtant !

Lequel choisir, débit ou crédit ?

Une dépense (charge d'exploitation) s'inscrit au débit d'un compte de charges, alors qu'une recette (produit d’exploitation – l’inverse d’une charge) s’inscrit au crédit d’un compte de produits. Pourquoi ? La réponse ne se suffit pas de quelques mots. Toutefois, nous allons essayer de comprendre.

Le raisonnement à partir de l’image du bilan

À gauche du bilan, il y a l'actif :

L’actif représente tous les biens et les avoirs possédés par l’entreprise. Ainsi, un matériel, un local en propriété, un véhicule, un stock, de la trésorerie sont des biens. La valeur de ces biens est inscrite à l’actif du bilan comptable, c’est-à-dire au débit.

À droite, il y a le passif :

Le passif constate la nature des moyens mis en œuvre pour financer les biens qui figurent à l’actif. Ces moyens de financement sont de trois ordres : capital personnel, capital emprunté, dettes à payer. Le remboursement des dettes peut s'échelonner de quelques jours à plusieurs années. Nous parlons alors de dettes à court, à moyen ou à long terme. Les moyens de financement sont inscrits au passif du bilan, c’est-à-dire au crédit.

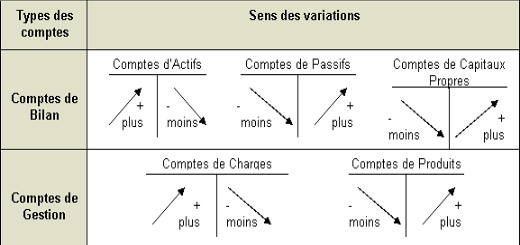

En conséquence de quoi, tout ce qui va augmenter les biens s’inscrira au débit.

Tout ce qui va augmenter les moyens de financement s’inscrira au crédit.

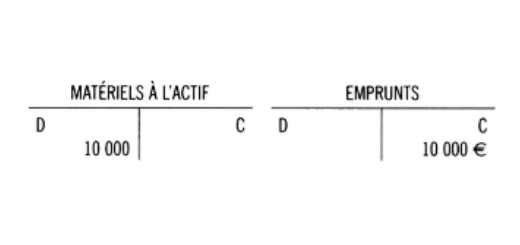

Ainsi, si j'emprunte 10 000 pour acheter une voiture de 10 000, la comptabilité enregistre :

Un débit est toujours accompagné d’un crédit.

J’augmente mes biens (débit) et j’augmente mes moyens de financement (crédit). En fait, si j’ai augmenté mon patrimoine, j’ai aussi augmenté mes dettes.

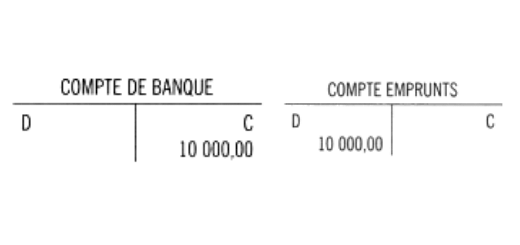

Pour payer mes dettes, je vais devoir diminuer mon avoir en banque (la comptabilité va écrire l'inverse, c’est-à-dire un crédit). Dans le même temps, je vais diminuer mes dettes (la comptabilité va aussi écrire l’inverse, c’est-à-dire un débit). L’image des écritures de paiement sera celle-ci :

Ainsi se déroule la longue existence des débits et des crédits, au rythme des augmentations et des diminutions.

Le raisonnement à partir du compte de résultat

À gauche, il y a les charges.

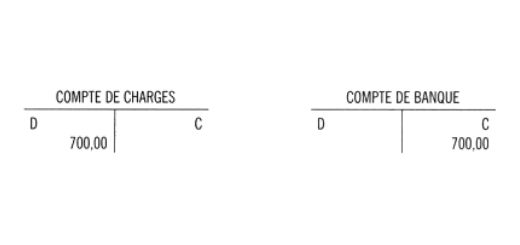

Les charges enregistrent toutes les dépenses de l'entreprise. Ne sont-elles pas également la résultante d'un paiement ? Comme pour celui d'un emprunt, le paiement de la dépense s’inscrit au crédit du compte de la banque ; la contrepartie d'un paiement s’inscrira donc dans un compte de charges, au débit.

À droite, il y a les produits.

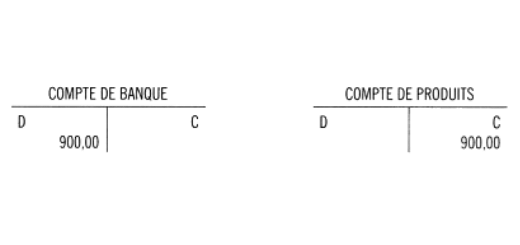

Tous les encaissements des produits (ou services) vendus (ou facturés) se retrouvent dans les comptes de produits. Pourquoi ? J’encaisse, donc j’augmente mon compte en banque ; j’ai donc un débit. La contrepartie logique est un crédit.

C'est la règle de la comptabilité dite en « partie double ». Tous les encaissements s’accumulent dans les comptes de produits, au crédit.

En conséquence de quoi, tout ce qui augmente les charges s’inscrit au débit.

Tout ce qui augmente les produits s’inscrit au crédit.

Le compte de résultat présente d’un côté les charges, de l’autre les produits. S’ils étaient installés sur deux plateaux d’une balance, chaque côté pèserait plus ou moins lourd, l’un au débit, l’autre au crédit.

Quand il y a plus de produits que de charges, la balance indique un excès « côté crédit ». Le solde créditeur du compte de résultat est un bénéfice.

Quand il y a plus de charges que de produits, la balance indique un excès « côté débit ». Le solde débiteur du compte de résultat est un déficit.

Télécharger notre guide de 80 exercices de comptabilité avec corrigés détaillés PDF

REMARQUE

Nous n’avons pas montré d’image réelle du bilan et du compte de résultat, et pourtant, nous en avons parlé. C’est bien ainsi, parce que pour comprendre ce qu’ils sont, il faut d’abord construire mentalement une « image » intérieure de ces deux « choses ». Cette image va se construire en vous peu à peu, au fur et à mesure de l’étude de ce manuel. Quand le moment sera venu (à moins que l’impatience ne vous gagne !).

Vous serez même étonné de vous sentir capable de lire et de comprendre le bilan et le compte de résultat d’une plus grande entreprise, voire les états financiers d’une société cotée en bourse.

J'encaisse, c'est débit. Je paie, c'est un crédit.

La contrepartie est toujours dans l’autre sens.