![Taxe sur la valeur ajoutée TVA au Maroc [résumé]](https://www.economie-gestion.com/wp-content/uploads/2020/12/Taxe-sur-la-valeur-ajout%C3%A9e-TVA-au-Maroc-r%C3%A9sum%C3%A9_lwsoptimized-1200x800.jpg)

Taxe sur la valeur ajoutée TVA au Maroc [résumé]

La taxe sur la valeur ajoutée (TVA) fait partie du cours de la fiscalité de l'entreprise marocaine selon les derniers actualisations du code général des impôts.

La TVA est un impôt indirect qui frappe l'ensemble des transactions commerciales réalisées sur le territoire national. Instituée au Maroc en 1986, la TVA impose les produits et les services durant tout le cycle de production et de commercialisation.

Ce sont les entreprises qui déclarent et paient la TVA à l'Etat. Cependant, le consommateur final est le redevable réel qui supporte cette taxe en dernier ressort. Ce mécanisme veut que l'entreprise joue le rôle d'intermédiaire entre le consommateur et le percepteur.

Entrent dans le champ d'application de la TVA les activités à caractère industriel, commercial, artisanal, ou relevant de l'exercice d'une profession libérale ainsi qu'aux opérations d'importation, et ce quelles que soient la nationalité et le statut juridique des personnes exerçant les dites activités.

La TVA vise les opérations réalisées au Maroc et qui entrent dans son champ d'application, la personne et la forme juridique de l'assujetti ne sont pas prises en considération.

En principe, les opérations obligatoirement imposables à la TVA sont toutes les opérations commerciales et les opérations de prestation des services.

L'imposition par option est ouverte à certaines personnes qui sont en principe exonérées de la TVA à savoir :

Les commerçants et les prestataires de services qui exportent directement les produits, en ce qui concerne leur chiffre d'affaires réalisé à l'export ;

Ce sont des opérations qui entrent normalement dans le champ d'application de la TVA mais qui sont exonérées par le législateur pour diverses raisons. On distingue entre :

Ce sont généralement les produits de première nécessité.

Remarque :

-L'exonération avec droit à déduction signifie que le redevable, malgré qu'il vend sans TVA, a le droit de récupérer la TVA payée lors de ses achats.

-Le régime suspensif est un système réservé exclusivement aux entreprises exportatrices des produits et des services, qui peuvent être autorisées à acheter, en exonération de la TVA, les matières premières, les services ou les emballages nécessaires à leurs opérations.

Ce sont des opérations qui ne sont pas, en raison de leur nature, couvertes par la TVA. Il s'agit des opérations à caractère civil, des opérations agricoles ou des opérations appartenant au secteur de l'enseignement.

Remarque

La location nue des biens immeubles est une opération à caractère civil située hors champ d'application de la TVA, par contre la location meublée ou la location de fonds de commerce est une opération à caractère commercial et par conséquent imposable à la TVA.

Articles n°95 à 102 du CGI

Le calcul de la TVA nécessite la prise en considération des paramètres suivants : la base d'imposition, le fait générateur, les taux et les déductions.

La base d'imposition ou l'assiette de la TVA comprend :

-La valeur nette (prix) des biens ou services fournis, après déduction de toute réduction à caractère commercial (rabais, remise, ristourne) et financier (escompte);

-Les frais de transport facturés au client ;

-Les frais d'emballages non récupérables ;

-Les frais de commission ou de courtage;

-Les intérêts pour règlement à terme ;

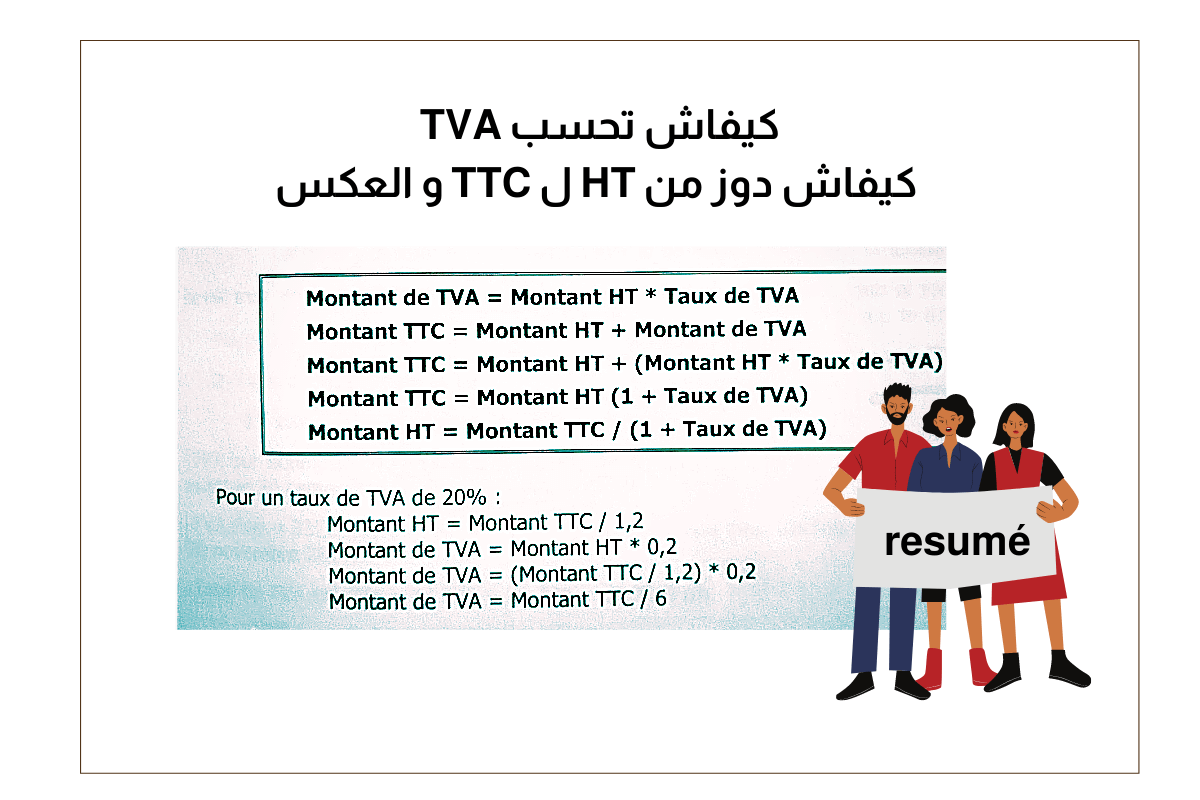

Montant de TVA = Montant HT * Taux de TVA

Montant TTC = Montant HT + Montant de TVA

Montant TTC = Montant HT + (Montant HT * Taux de TVA)

Montant TTC = Montant HT (1 + Taux de TVA)

Montant HT = Montant TTC / (1 + Taux de TVA)

Pour un taux de TVA de 20% :

Montant HT = Montant TTC / 1,2

Montant de TVA= Montant HT * 0,2

Montant de TVA= (Montant TTC / 1,2) * 0,2

Montant de TVA= Montant TTC / 6

Le fait générateur est l'événement qui donne naissance à la dette fiscale du redevable envers le trésor public, c'est le moment d'exigibilité de la taxe.

L'exigibilité est l'événement qui donne au trésor le droit de réclamer le paiement de la TVA.

Il faut distinguer entre deux régimes : Régime des débits et Régime de l'encaissement.

-Régime des débits (régime optionnel) : La déclaration de la TVA exigible doit être faite dès la constatation de la créance sur le client quel que soit le mode de règlement. Le fait générateur est constitué par l'inscription de la créance au débit du compte clients qui

correspond à la facturation.

-Régime de l'encaissement (régime de droit commun) : La déclaration de la TVA exigible doit être faite après le règlement du client quelle que soit la date de facturation. Le fait générateur est constitué par l'encaissement effectif de la créance.