méthode abc coût complet

La méthode ABC (Activity-Based Costing) est un outil essentiel en contrôle de gestion pour analyser et optimiser les coûts dans une entreprise. Contrairement aux méthodes traditionnelles, elle permet d’identifier avec précision les activités qui génèrent des coûts et d’allouer les ressources de manière plus efficace. Mais comment fonctionne cette méthode ? Pourquoi est-elle si importante pour la performance financière d’une organisation ? Dans cet article, nous vous expliquons tout ce que vous devez savoir sur la méthode ABC : ses principes, ses avantages, ses limites et comment la mettre en œuvre pour améliorer la gestion des coûts. Que vous soyez chef d’entreprise, responsable financier ou étudiant en gestion, ce guide complet vous aidera à maîtriser cette approche stratégique.

Dans cet article, nous allons étudier une nouvelle méthode de calcul de coût complet, la méthode ABC* (« Activity-Based Costing ») ou « comptabilité par activité ».

Quand les méthodes traditionnelles de calcul de coût ont été mises en place, au début du siècle dernier, l’objectif était principalement de déterminer le coût de revient* de produits relativement bien identifiés : une table, une pizza. Mais depuis, l’entreprise a connu de nombreuses transformations :

Tout d’abord au niveau de ce qu’elle vend à ses clients :

- Nous achetons de plus en plus souvent une combinaison de services et de fonctions et non plus un simple produit, comme dans le cas de l’achat d’un téléphone portable ou d’une voiture : nous n’achetons plus seulement l’objet en question, mais aussi les services (l’entretien par exemple) qui l’accompagnent. Ainsi, le calcul du coût n’est plus la seule difficulté. A celle-ci

s’ajoute le problème de détermination de l’objet de coût*.

- Les produits sont aussi de plus en plus diversifiés, avec une durée de vie qui se raccourcit : il faut donc calculer les coûts de plus en plus vite et de plus en plus tôt.

La méthode ABC* propose une approche radicalement différente de l’organisation, en adoptant une démarche fondée sur le processus :

Un Processus* est un « enchaînement d’activités qui génèrent une valeur ajoutée attendue d’un client. » P. Durazzi

Dans cette méthode, les principaux objets de coûts seront alors les activités* en question.

Cette démarche repose en grande partie sur la notion de chaîne de valeur* (Michael PORTER) :

En contrôle de gestion la méthode ABC utilise alors ces notions de processus et d’activités pour aborder les calculs de coûts de manière différente.

Charges ⇒ Centres d’analyse ⇒ Objets de coûts

[Le produit consomme des charges.]

Les charges indirectes sont regroupées dans un premier temps dans des centres de coût (centre d’analyse*) puis imputées dans un second temps aux coûts des produits, à l’aide des « unités d’œuvre* ».

Dans la méthode ABC, nous ne parlons plus de charges*, mais de ressources*. Elles sont consommées par des activités et les objets de coût consomment à leur tour ces activités : en se situant à l’interface entre la ressource et le produit, l’activité devient l’élément causal du coût, à la place du centre d’analyse.

Ressources ⇒ Activités ⇒ Objets de coût

Mais qu’entend-on exactement par activité ?

« Une activité* est définie par un ensemble d’actions ou de tâches qui ont pour objectif de réaliser ou de permettre, à plus ou moins court terme, un ajout de valeur à l’objet » M Lebas, 1991.

Cette notion d’activité n’est pas toujours facile à identifier car, dans la pratique, tout s’enchaîne dans un certain continuum.

Pour simplifier, on peut dire que l’activité s’intercale entre la tâche et le processus :

Tâches ⇒ Activités ⇒ Processus

D’après Philippe Lorino, une activité est un ensemble de tâches élémentaires :

L’important est d’obtenir des éléments suffisamment homogènes pour que le calcul de coûts ait un sens. Il faudra alors procéder à une analyse des activités de l’organisation.

Cette analyse prendra généralement la forme d’une cartographie complète des processus de l’entreprise. Même si cette analyse est propre à chaque organisation, on peut retenir les grandes règles suivantes :

Exemple : Une activité comme « fabriquer un produit » est souvent trop générale car

elle met en œuvre plusieurs facteurs. Il faudra préciser « rédiger un bon de commande », « usiner telle pièce », « relancer un client », « réceptionner des marchandises » …

Prenons l’exemple d’un garage automobile.

I. Il faut dans un 1er temps lister les différents processus de ce garage. Il pourrait y en avoir 2 principaux : la vente et la réparation.

II. Ensuite, il faut procéder à l’analyse détaillée de chaque processus afin d’identifier

les différentes tâches qui le compose.

Par exemple, l’étude du processus « réparation » permet d’identifier 10 grands types

de tâches, représentés dans ce schéma :

III. L’analyse des tâches permettra ensuite de déterminer les activités qui composent le processus.

Dans notre exemple, les tâches 1, 2 et 3 (« Commander les pièces », « réceptionner les pièces » et « ranger les pièces dans l’entrepôt ») ont été regroupées pour former les activités A1 « Approvisionnement en pièce ». Il en est de même pour les tâches 7 et 8 (« Préparer la facture » et « Editer la facture ») regroupées en une seule activité A4 « Préparation de la facturation ». La tâche 10, « remettre le véhicule au client », a été jugée non significative et a été rattachée à la tâche 6 pour former l’activité « Exécution des interventions ».

Idem pour la tâche 5 « Récupérer les pièces dans l’entrepôt » : elle sera rattachée à l’activité 3 « exécution des interventions ».

IV. Il faudra ensuite ventiler les charges* de la comptabilité de gestion à l’aide d’inducteurs*.

Ressources → Activités → Objets de coût

Ces deux types d’inducteurs remplacent en fait les clés de répartitions* et unités d’œuvre utilisées dans la méthode du coût complet.

Voyons dans un 1er temps plus précisément ces inducteurs de ressources.

Ressources → Activités

Si activités ont été bien choisies, dans la phase précédente, la plupart des ressources à rattacher seront pour elles des charges directes. Si ce n’est pas le cas, il faudra peut être revoir la typologie mise en place ou utiliser des « inducteurs de ressources », i.e. qu’on cherchera à identifier un facteur explicatif pour effectuer cette affectation.

Au niveau des activités de production, les inducteurs de ressource pourront être :

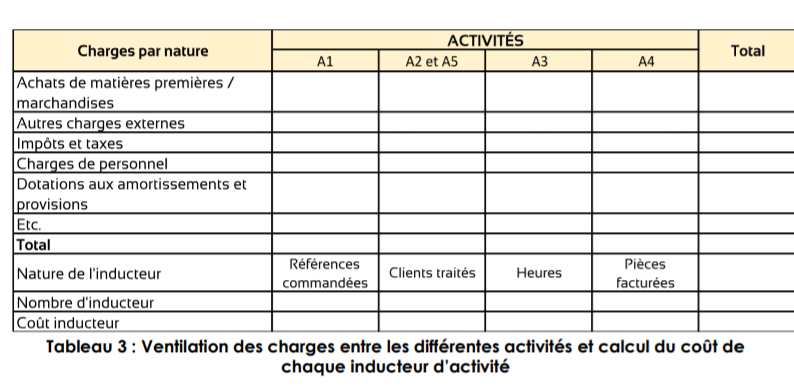

On utilise alors un tableau semblable à celui utilisé dans la méthode des centres

d’analyse pour effectuer la répartition de ces ressources (charges) :

On obtient alors le coût global de chaque activité .

Il faut à présent s’intéresser à la façon dont les activités sont consommées par les objets de coût : on utilisera des inducteurs d’activité.

Activités ⇒ Objet de coût

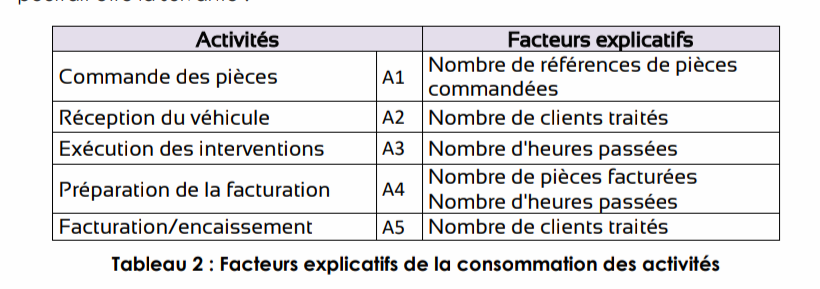

Dans le cas de notre processus « réparation », la liste des facteurs explicatifs de la consommation des activités par notre objet de coût (i.e. la réparation d’un véhicule) pourrait être la suivante :

S’il y a plusieurs facteurs explicatifs pour une même activité, comme c’est le cas pour l’activité A4, il faudra choisir le plus pertinent [au niveau de sa représentativité mais aussi de son opérationnalité].

Dans notre exemple, on pourra retenir le nombre de pièces facturées.

De plus, si plusieurs activités ont le même inducteur d’activité, elles pourront être regroupées pour faciliter les calculs.

On complétera alors le tableau précédent en rajoutant 3 lignes, comme dans la méthode des centres d’analyse :

On obtient le coût unitaire de chacun des inducteurs.

On pourra ensuite procéder aux calculs de coûts en utilisant ces inducteurs, comme dans la méthode des centres d’analyse.

Nous aurons donc :

Globalement, les 2 méthodes de calcul de coût (centre d’analyse et ABC) ont la même problématique : nous cherchons dans les deux cas à calculer des coûts avec le problème récurrent du traitement des charges indirectes. Nous retiendrons ici que nous préférerons le terme de « ressources » à celui de « charges » et que ces ressources seront allouées à des activités via les inducteurs de ressource. Les activités seront à leur tour consommées par l’objet de coût via les inducteurs d’activité.