Table des matières

Lors de l'étude des diverses charges d'exploitation en comptabilité générale, nous avons sommairement indiqué ce qu'étaient l'amortissement comptable; leur comptabilisation s'effectuant normalement en fin d'exercice, nous en avons différé l'étude détaillée qu’il convient d'effectuer à l'occasion des travaux d'inventaire.

Qu'est-ce qu'un amortissement en comptabilité ?

Les amortissements en comptabilé :

Definition d'aprés le plan comptable général des entreprises :

Qu'est-ce qu'un amortissementen comptabilité ?

L'amortissement pour la depreciation est la constation comptable d'un amortissement de la valeur d'un élément d'actif résultant de l'usage, du temps, de changement de technique et de toute autre cause.

En raison des difficultés de mesure de cet amoindrissement, l'amortissement consiste, généralement, dans l'étalement de la valeur des biens amortissables sur leur durée probable de vie; cet étalement prend le nom de « plan d'amortissement »; il peut être calculé suivant diverses modalités.

Il résulte de cette définition que l'amortissement constate :

- l'étalement d'une charge sur plusieurs exercices

- la diminution de valeur d’un élément d'actif.

Nature comptable

La dépréciation d'une immobilisation engendre un flux interne transformant des « emplois provisoires » en « emplois définitifs » ; l’amortissement apparaît ainsi comme une « consommation » partielle d'immobilisation :

CHARGE (Emploi définitif)----------------MATÉRIEL (Emploi provisoire)

Ce flux interne est ainsi comptabilisé :

Débit : PERTE.

Crédit : MATÉRIEL (diminution de valeur).

Terminologie en relation avec les amortissements

a. Le PCGE appelle valeur nette d'amortissements la différence entre la valeur d'entrée et le total des amortissements effectués.

Exemple : Valeur d'entrée d'une machine..60 000 DH

Total des amortissements effectués jusqu’au 31/12-N ...27 000 DH

Valeur comptable nette au 31/12/N ...... 33 000 DH

b. Annuité d'amortissement : l'annuité d'amortissement d'une immobilisation est le montant de l'amortissement pratiqué à la fin d'un exercice donné.

c. Taux d'amortissement : on calcule souvent l'annuité d'amortissement en multipliant la valeur d'entrée (ou la valeur nette d'amortissement) par un coefficient constant exprimé sous forme d'une fraction ou d'un pourcentage appelé taux d'amortissement.

Exemple : Taux d'amortissement 20 %

- Voir un ensemble des exercices corrigés sur les amortissements.

- exercices corrigés sur les provisions en comptabilité.

LE CALCUL DES AMORTISSEMENTS

Principe; difficultés; plan d'amortissement

Le calcul des annuités d'amortissements est délicat, car il repose sur une estimation de la dépréciation future du bien.

Le montant de l'amortissement annuel d'une immobilisation dépend :

- de la valeur initiale ou valeur d'entrée.

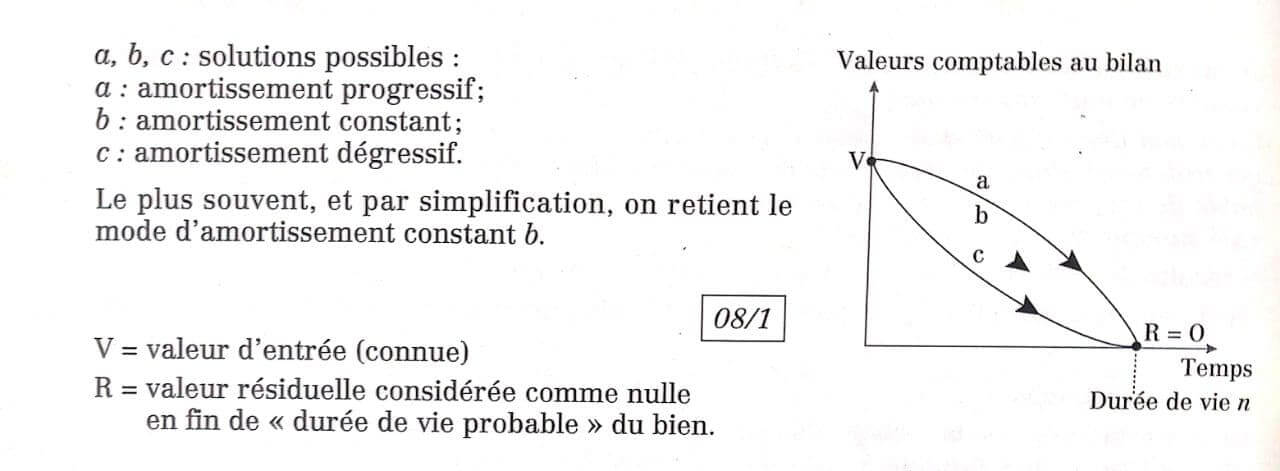

- de la valeur finale ou valeur résiduelle, laquelle est liée à la durée d'utilisation du bien; dans la plupart des cas, on retient, a priori, une durée d’utilisation égale à la durée de vie économique probable du bien, à l'issue de laquelle la valeur résiduelle est très faible

et peut, par simplification, être considérée comme nulle - du mode d'étalement de la dépréciation année par année, cet étalement pouvant être régulier (linéaire), progressif, dégressif, etc.

Aspect fiscal de l'amortissement : en raison de l'incertitude qui entoure le calcul de l'amortissement, l'administration fiscale est amenée à définir les durées de vie et les taux d'amortissements qui en découlent. Ces solutions « fiscales » ne touchent qu’indirectement la comptabilité qui se doit d’enregistrer l'amortissement économiquement justifié, non obstant les solutions différentes retenues par le fisc.

La dépréciation des immobilisations en comptabilité

a. Certains biens de l'actif immobilisé se déprécient progressivement avec le temps

Exemple : Un camion acquis neuf pour 145 000 DH figure un an après dans l'une des véhicules d'occasion pour 96 000 DH, deux ans après pour 70 000 DH, trois ans après pour 45 000 DH la valeur de revente du camion est ainsi voisine de 96 000 DH, 70 000 DH et 45.000 DH; après un, deux ou trois ans d'utilisation.

Se déprécient de même avec le temps : les constructions, le matériel, l'outillage, le mobilton D'autres biens de l'actif, par contre, ne subissent pas, en principe, de dépréciation en fonction du temps :

Exemple : Les terrains, les fonds de commerce...

b. Caractères de cette dépréciation

D’autres causes que le temps peuvent conduire à une dépréciation des immobilisations.

Exemple : Dépréciation d’un terrain par suite d'une modification du plan d'urbanisme.

Mais de telles dépréciations ont un caractère exceptionnel ou accidentel, alors que dépréciation des constructions, du matériel, du mobilier... a un caractère continu, inéluctable et souvent irréversible ; celle-ci résulte, en effet :

- de l'usure ou de la détérioration de ces biens au fur et à mesure de leur utilisation ou de leur simple existence :

Exemples :

- Une machine-outil s'use progressivement et devient inutilisable au bout de quelques années,

- un bâtiment se détériore peu à peu (vétusté).

- de l'obsolescence, c'est-à-dire de la dépréciation des biens existants provoquée par l'apparition, du fait du progrès technique, de biens plus modernes, plus productifs ou mieux adaptés aux conditions nouvelles du marché.

C'est à cette dépréciation continue et prévisible que correspond l'amortissement.