Table des matières

Bonjour, aujourd’hui, nous allons décrire les principaux métiers de la banque, ses clients et les différents modèles bancaires.

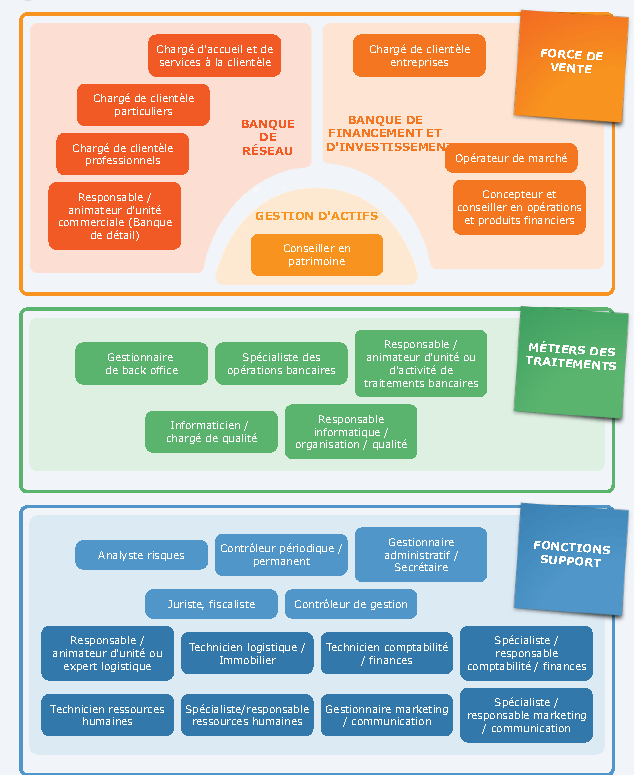

Introduction aux métiers de la banque

1. Qu’est-ce qu’une banque ?

Les différentes activités d’une banque sont :

- La gestion de l'argent et les services proposés aux particuliers et aux ménages (mise à disposition de moyens de paiement par exemple)

- L’octroi de crédits et la vente d'instruments de placement (aux entreprises, aux particuliers, à l'État)

- La fourniture de garanties, cautions, et protections diverses

- Les activités d’assurances (vie et non vie)

- Les activités de marché (intermédiation)

Par rapport aux autres intermédiaires financiers (sociétés d’assurance et organismes de placement collectif en bourse), les banques sont les seules à détenir le pouvoir de création monétaire, via l'octroi de crédits. Elles doivent pour cela disposer d’un agrément spécial et elles sont régulées.

2. Les différents modèles bancaires

Les banques ont chacune un business model propre. On distingue la banque de dépôts, ou banque commerciale, la banque d’investissement, la banque privée et la banque d’affaires.

La banque commerciale

L’activité de banque commerciale (ou banque de dépôt) est réalisée dans les agences du réseau bancaire qui jalonnent les rues et carrefours de nos villes et s’adressent à tous les clients particuliers, professionnels et entreprises.

La banque commerciale fait l’interface entre deux types d’agents : les emprunteurs et les prêteurs.

Le rôle de la banque est de fournir aux emprunteurs les ressources qui leur sont nécessaires, et elle se refinance auprès des prêteurs. Dans cette opération, la banque a également un rôle de transformation puisque les prêteurs apportent généralement des ressources courtes (i.e. ils veulent pouvoir récupérer leurs dépôts rapidement et de manière sécurisée) alors que la demande des emprunteurs est généralement longue (volonté d’emprunter sur un horizon long tenant compte de la capacité de rembourser); c’est la transformation de bilan.

Les agents économiques peuvent être à la fois prêteurs et emprunteurs. Ainsi, les ménages sont prêteurs nets (prêtent plus qu’ils n’empruntent) alors que les entreprises non financières (hors banques) sont emprunteurs nets, de même que les administrations publiques.

la banque privée

Une banque privée est une banque qui rend des services financiers personnalisés et parfois sophistiqués. Ses clients sont des particuliers détenant un patrimoine important.

À l'origine familiales avec un engagement personnel du banquier privé sur sa fortune familiale, les banques privées sont parfois des départements spécialisés des banques généralistes, qui procurent à leur clientèle haut de gamme des services de niveau analogue à ceux d'une banque privée indépendante.

Voir aussi :

Comment retirer de l’argent sans carte bancaire ?

les types de risques de crédit bancaire ?

banque d'investissement

Une banque d'investissement est une banque, ou une division de la banque, qui rassemble les opérations de Corporate Finance (finance d'entreprise), de Global Capital Markets (marchés financiers), et de Global Finance (opérations de financement des gros clients de la banque et des financements structurés).

La banque universelle

La banque universelle est le terme général qui désigne les établissements qui exercent toutes les opérations des domaines bancaire et financier, en particulier les activités de banque de dépôt et de banque d’investissement.

Une liste non exhaustive de ces activités est la banque de détail sur marché domestique, la banque de détail à l’international, la banque d’investissement et de financement, incluant les activités de marché et les services spécialisés tels que la gestion d’actifs, les services aux investisseurs et la gestion des titres, l’assurance, la banque privée, etc…

En conséquence, la banque universelle touche une très grande variété de clients, tels que les particuliers, les grandes fortunes, les professionnels (artisans ou professions libérales par exemple), les entreprises, de la PME à la multinationale, les institutions financières (banques, fonds), les assurances, les collectivités territoriales et les souverains.

Dans certains pays, le système bancaire est régi par une séparation stricte des domaines d'activités. Aux États-Unis, par exemple, entre 1933 et 1999, le Glass-Steagall Act instaurait une incompatibilité entre les métiers de banque de dépôt et de banque d'investissement.

Le débat a été soutenu sur le sujet de séparation des activités de banque commerciale et de banque d’investissement en France également. Il faut bien constater que tous les modèles de banques ont souffert pendant la crise. Pour certains économistes, les banques universelles sont porteuses de risque systémique car leurs business models sont proches.

Pour d’autres économistes, les banques universelles européennes ont mieux traversé la crise que les banques anglo-saxonnes, plus spécialisées et moins diversifiées.

En résumé, qu’avons-nous appris ?

- Le rôle principal d’une banque est d’octroyer des crédits. Cette activité nécessite l’obtention d’un agrément et elle est régulée.

- Il existe différents types de banques, selon la clientèle ciblée (banque de réseau, banque d’investissement, banque privée, banque d’affaires)

- Le modèle de banque universelle est dominant en Europe et regroupe toutes les activités bancaires au sein d’un même groupe.