gestion financière: flux et budget de trésorerie cours

Objectif du cours de gestion financière: flux et budget de trésorerie cours

Flux et budget de trésorerie cours fait partie du module de la gestion financière licence 3 option gestion.

- Comprendre l’origine des flux de trésorerie

- Détermination de l’excédent de trésorerie d’exploitation et ses constituants

- Voir comment une entreprise établit un budget de trésorerie

- Chaque opération réalisée par l'entreprise se traduit par un mouvement de trésorerie (parfois avec un délai variable).

Détermination de la variation de trésorerie

- En même temps, la variation de la liquidité vient aussi des opérations inscrites au compte de résultat

- ∆BFR est déterminé par des opérations de gestion

- ∆FRNG due aux opérations courantes est mesurée par la CAF.

- Autre façon de concevoir le flux de trésorerie : = Flux de fonds – décalage de trésorerie

- Décalages : variations de stocks, créances et dettes cycliques

Les indicateurs liés aux opérations d’exploitation

On calcule deux grandeurs caractéristiques :

L'ESO : excédent sur opérations

Il s'agit des flux de fonds provenant uniquement des opérations d'exploitation

L'ETE : excédent de trésorerie d'exploitation

Il s'agit des flux de trésorerie venant des seules opérations d'exploitation

Les prévisions de trésorerie

Nous avons vu le plan de financement

- En fait, il s’agit d’une prévision de trésorerie annuelle

- Détermine le besoin de trésorerie sur l’année

- Budget de trésorerie : même démarche, mais sur une base mensuelle

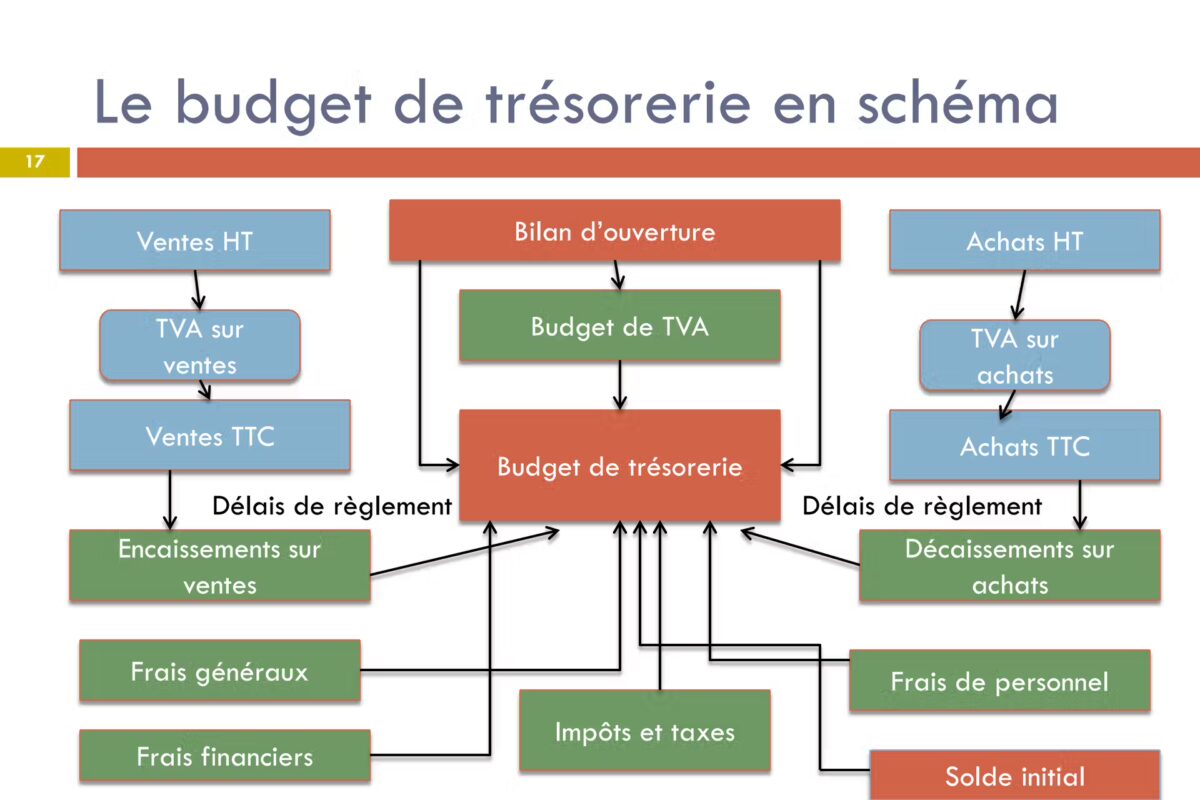

Budget de trésorerie

Définition :

- C’est l’ensemble des budgets de recettes et de dépenses , d’exploitation et hors exploitation de la société.

- Il doit tenir compte des délais de règlement.

Objectif :

- Prévoir les besoins de financement ou les excédents de trésorerie à court terme

- Choisir les modes de financement ou de placement adéquat

En pratique …

On part :

- Du bilan d’ouverture (ou bilan de clôture au 31 décembre N-1)

- Des prévisions sur les flux d’encaissement et de décaissement

On réalise :

- Des tableaux de flux (encaissements et décaissements)

- Un tableau (ou bilan) de TVA

- Un budget récapitulatif faisant apparaître le solde de trésorerie en début et fin de mois.

Établissement des tableaux d’encaissement ou de décaissement

- On va séparer les éléments d’exploitation et hors exploitation

- On doit tenir compte des échéances de paiement

- On doit faire attention à la TVA

- Faire attention à ce qui est TTC et HT, et ce qui est soumis (ou pas) à la TVA

Les flux d’exploitation

Flux d’encaissements d’exploitation

- Les ventes TTC, réparties par dates d’échéance

Flux de décaissement d’exploitation

- Les achats de matières premières ou de marchandises TTC

- Les frais généraux (assurances, loyers, téléphones, etc.)

- Les frais de personnels (incluant primes, charges sociales, etc.)

- Les frais bancaires (sur emprunts à court terme)

- Impôts et taxes (sauf TVA et charges sociales)

- La TVA à payer

Les flux hors exploitation

Les recettes

- Cessions d’actifs

- Subventions

- Revenus des titres de participation

- Sommes à recevoir (emprunt, augmentation de capital)

Les dépenses

- Les remboursements d’emprunt

- Les dividendes

- Les frais financiers sur les dettes à plus d’un an

Utilisation du budget de trésorerie

On peut faire une analyse comparative des prévisions et des réalisations

- On calculera les écarts en pourcentage pour chaque poste

- On repère la cause de ces écarts

- Ventes +/- élevées que prévu

- Frais généraux non prévus (bonus)

- Plus d’opérations bancaires que prévu

- Bonne ou mauvaise maîtrise des stocks, etc

pour consulter le cours complet de gestion financière: flux et budget de trésorerie cours

Télécharger le PDF flux et budget de trésorerie cours