Table des matières

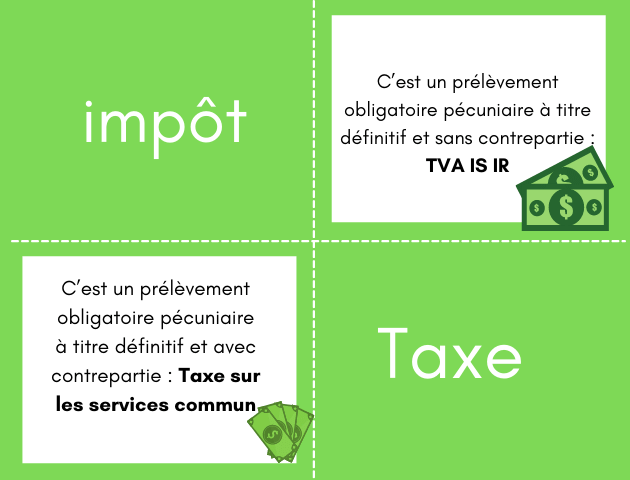

La différence entre l'impôt et la taxe, La définition qui vient d'être donnée permet de distinguer l'impôt d'autres types de prélèvements.

Trois éléments de cette définition revêtent une importance particulière : d'une part, le caractère obligatoire de l'impôt, d'autre part, l'absence de contrepartie et enfin, la nature juridique de l'organisme bénéficiaire du prélèvement.

Ces questions peuvent être examinées à partir d'une double distinction : d'une part, entre l'impôt et les prélèvements de caractère non obligatoire, d'autre part, entre l'impôt et les autres prélèvements de caractère obligatoire.

1. La distinction de l'impôt et des prélèvements de caractère non obligatoire.

Le caractère non obligatoire ne signifie pas que les prélèvements en question dépendent uniquement de la volonté des administrés. Quant à leur principe et à leur montant, ils peuvent être fixés par les collectivités publiques. Mais ils ne sont opérés qu'en fonction d'un avantage particulier qui est procuré aux intéressés. Par ailleurs, ceux-ci conservent la faculté d'y échapper, soit en renonçant à acquérir les produits ou les prestations de services en contrepartie desquels ces prélèvements sont effectués (prix, rémunération pour service rendu), soit en s'abstenant d'exécuter les opérations ou travaux qui les justifient (contributions).

Le caractère non obligatoire est entendu ici dans un sens strictement juridique ; la réalité est tout à fait différente car les contraintes psychologiques, sociales, économiques ou professionnelles font qu'il peut être difficile, sinon impossible, de s'affranchir de ces prélèvements.

A. L'impôt se distingue d'abord du prix.

Le prix est la valeur monétaire qui est attribuée à un bien ou à un service ; il exprime le rapport d'échange qui existe à un moment donné entre ce bien ou ce service et la monnaie. Bien que le prix d'un produit ou d'un service, quel qu'il soit, comprenne nécessairement une part d'impôt, surtout depuis la généralisation de la TVA, il est assez facile de distinguer l'un de l'autre.

- Il ne faut pas perdre de vue, cependant, que le prix de certains produits peut dissimuler un prélèvement fiscal beaucoup plus important que leur valeur économique proprement dite. C'est le cas, en particulier, de produits tels que les tabacs ou l'essence ...

- Une seconde hypothèse, beaucoup plus curieuse, concerne le cas de « l'impôt- prix ». Le versement pour dépassement du plafond légal de densité est, à cet égard, unique. Le droit de construire est attaché à la propriété du sol.

B. L'impôt se distingue également des contributions

Le système des contributions est très différent de celui des offres de concours. L'offre de concours est une contribution volontaire en espèces ou en nature, qui est proposée par une personne privée ou publique à une collectivité publique, qui l'accepte, en vue de la réalisation d'un travail public.

On se bornera à en donner deux exemples.

- Le premier concerne la participation des constructeurs et des lotisseurs aux dépenses d'exécution des équipements publics (assainissement, voirie) rendues nécessaires par les constructions ou lotissements. A l’origine, la participation revêtait uniquement la forme de versements de sommes d’argent et de cessions gratuites de terrains.

- On peut ranger aussi dans la catégorie des contributions le cas des contributions pour dégradations.

2. La distinction de l'impôt et des autres prélèvements de caractère obligatoire

Ce sont, en réalité, trois distinctions qui doivent être faites ici.

L'impôt doit être distingué d'une part, de la taxe, et d'autre part, de la taxe parafiscale. Les critères essentiels de cette double distinction sont au nombre de deux. Ils résident l'un, dans l'idée de contrepartie et l'autre, du moins pour la taxe parafiscale, dans la nature de l'organisme bénéficiaire.

Une troisième distinction doit être faite avec les cotisations sociales.

Deux critères principaux peuvent être utilisés : celui de la matière imposable et celui de la nature juridique des organismes auxquels est affecté le produit de ces prélèvements. Cette distinction, qui est assurément la plus importante, est aussi celle qui soulève les plus grandes difficultés.

A. La distinction de l'impôt et de la taxe.

1. - La notion de taxe :

La taxe peut être définie comme la somme exigée en contrepartie des prestations offertes par un service public ou de la possibilité d'utiliser un ouvrage public.

a) On retrouve dans la notion de taxe l'idée d'un service rendu, d'une contrepartie.

Cet élément la rapproche de la redevance et la différencie fondamentalement de l'impôt. Il en résulte au moins deux conséquences. La taxe doit être payée par celui qui est susceptible de profiter du service. La jurisprudence autorise ainsi le débiteur légal de la taxe à la récupérer sur le véritable bénéficiaire du service, même en l'absence de conventions ou d'usages contraires, ce qui n'est pas admis pour l'impôt. Par exemple, le propriétaire est assujetti à la taxe d’édilité sous le même rôle que celui de la taxe urbaine sur les appartements loués ; c'est lui qui doit en verser le montant au Trésor ; mais il peut la récupérer sur le locataire, à qui elle incombe normalement puisqu'il bénéficie du service correspondant

b) la taxe se différencie de la redevance

Il n'y a pas d'équivalence financière entre le montant de la taxe et la valeur du service rendu. Par-là, la taxe se différencie de la redevance. Son tarif peut être fixé indépendamment du coût réel du service. Le taux de la taxe ne doit pas être nécessairement fixé «de telle manière que son produit soit en rapport avec les dépenses occasionnées à la collectivité bénéficiaire » est une taxe facultative.

2. Champ d'application.

Le principe est que les taxes ne peuvent être perçues que par des personnes publiques (l’Etat, les collectivités locales, les établissements publics administratifs) et seulement en vue d'assurer le fonctionnement de leurs services publics administratifs.

Le financement du service au moyen de taxes est, du reste, l'un des critères de la distinction entre les services publics administratifs et les services publics industriels et commerciaux. Le service se voit reconnaître un caractère administratif s'il tire la plus grande partie de ses ressources de recettes fiscales. Mais ce critère n'a qu'une portée limitée : un service public peut présenter un caractère administratif, même lorsque son financement est assuré pour l'essentiel par les recettes provenant des redevances versées par les usagers. Le financement au moyen de taxes est donc seulement un critère d'exclusion du caractère industriel et commercial du service.

B. La distinction de l'impôt et de la taxe parafiscale.

1.- La notion de taxe parafiscale :

Les taxes parafiscales sont « perçues dans un intérêt économique ou social au profit d'une personne morale de droit public ou privé autre que l’Etat, les collectivités locales et leurs établissements publics administratifs ».

Les taxes parafiscales peuvent être définies, d'une manière moins négative et plus simplement, comme des prélèvements obligatoires opérés dans un intérêt économique ou social au profit d'une personne morale de droit privé ou d'un établissement public industriel et commercial.

Trois caractéristiques permettent de distinguer les taxes parafiscales des autres types de prélèvements.

a) La taxe parafiscale

La taxe parafiscale ne comporte aucune contrepartie directe et immédiate pour le redevable, ni même parfois de contrepartie indirecte ou à terme. Cet élément est fondamental : il permet de situer les taxes parafiscales plus près de l'impôt que ne le sont la redevance et même la taxe.

La personne assujettie au paiement de la taxe se trouve au moins dans la position d'usager virtuel du service. La notion de taxe parafiscale est très largement indépendante de l'idée de service rendu ou à rendre, ce qui accentue son caractère obligatoire.

Il y a là un service rendu à la profession dans son ensemble et, par le fait même, un service rendu aux membres de la profession, individuellement, dans la mesure où ils vont bénéficier de prix plus stables ou plus avantageux et de l'accroissement des débouchés. Mais ce service individuel n'est pas direct et immédiat et il est difficile d'en déterminer la valeur exacte.

Ce n'est là qu'un exemple, mais il est valable pour un grand nombre de taxes parafiscales.

La taxe parafiscale se distingue de ce point de vue non seulement de la redevance, mais aussi de la taxe : celles-ci trouvent (la redevance) ou peuvent trouver (la taxe) une contrepartie directe et immédiate dans un service rendu.

b) Il s'agit d'un prélèvement à caractère obligatoire.

Ce caractère obligatoire apparaît bien lorsque la taxe parafiscale a une contrepartie au moins indirecte.

Il entraîne alors des conséquences analogues à celles qui ont été examinées au sujet de l'impôt affecté.

c) Une troisième caractéristique de la taxe parafiscale

La troisième caractéristique réside dans son affectation et dans la nature juridique de l'organisme bénéficiaire. La taxe parafiscale est nécessairement affectée ; par-là, elle se distingue de l'impôt.

L'impôt et la taxe sont prélevés nécessairement au profit d'une personne publique (l'Etat, une collectivité territoriale locale, un établissement public administratif).

Il résulte de la définition de la taxe parafiscale quelle ne peut être perçue qu'au profit d'organismes privés ou, s'agissant de personnes publiques, qu'au profit d'établissements publics industriels et commerciaux.

2. - Le champ d'application des taxes parafiscales.

Le champ d'application des taxes parafiscales est très vaste. Certaines d'entre elles sont perçues au profit d'organismes qui relèvent des affaires culturelles ou de l'éducation nationale. Cependant, leur domaine d'élection reste le secteur agricole et le secteur industriel.

Toutes les taxes parafiscales sont perçues soit dans un intérêt économique (amélioration du fonctionnement des marchés et de la qualité des produits, encouragement des actions collectives de recherche et de développement agricoles, encouragement des actions collectives de recherche et de restructuration industrielle), soit dans un intérêt social (promotion culturelle et loisirs, formation professionnelle).

C. La distinction de l'impôt et des cotisations sociales.

Les impositions de toutes natures, ne constituent que l'une des catégories de prélèvements obligatoires. Il en est une autre, d'importance aussi grande, celle des prélèvements sociaux.

La distinction entre l'impôt et les prélèvements sociaux soulève de nombreux problèmes concernant d'abord la définition de ce qu'il est convenu d'appeler les "cotisations sociales". La distinction juridique entre les deux catégories de prélèvements est tout aussi relative.

1 La définition des cotisations sociales.

a/- Cette définition est très variable, suivant que l'on retient une définition large ou étroite de ces prélèvements.

- Dans le sens le plus large du terme, les cotisations sociales s'entendent de toutes les sommes versées aux institutions de protection sociale, publiques ou privées, par des personnes protégées ou par leurs employeurs, en exécution d'obligations légales ou d'obligations conventionnelles instituant un régime supplémentaire de prévoyance (maladie, retraite etc.).

b/- Cette définition des cotisations sociales est compliquée par une fiscalisation croissante des recettes de la sécurité sociale.

2/ La relativité de la distinction juridique entre impôt et cotisations sociales.

a/ comparaison

Lorsqu'on compare, non pas les natures juridiques, mais les régimes juridiques de ces prélèvements, la distinction présente un intérêt évident en ce qui concerne les pouvoirs du Parlement.

En réalité, le législateur est compétent pour créer des cotisations sociales, pour fixer les principales règles d'assiette et de recouvrement, pour déterminer les catégories de personnes bénéficiaires des prestations et de personnes assujetties à l'obligation de cotiser, pour définir les exonérations.

La seule distinction réside dans le fait qu'il n'est pas compétent pour fixer les taux des cotisations. La fixation de ces règles entre dans la compétence de l'autorité réglementaire, qui exerce ces pouvoirs après négociation avec les partenaires sociaux. Au contraire, le législateur est seul compétent pour fixer les règles relatives au taux des impositions et il ne peut renoncer à l'exercice de cette compétence.

b/ Il est beaucoup plus difficile d'établir une distinction entre l'impôt et les cotisations sociales au regard de la nature juridique de ces prélèvements.

Il y a bien longtemps que, pour les salariés, les cotisations patronales ne sont plus considérées comme un supplément de salaire qui serait alloué individuellement à chaque assuré en rémunération de son travail.

Aucune distinction ne peut être faite non plus suivant la nature des revenus professionnels, surtout depuis la généralisation de la sécurité sociale, dès lors que l'assiette des cotisations sociales est constituée, comme pour l'impôt, non seulement des rémunérations salariales, mais aussi des revenus professionnels non-salariés (bénéfices industriels et commerciaux, bénéfices non commerciaux, bénéfices agricoles).

Le lien existant entre les deux catégories de prélèvements est encore renforcé par la règle suivant laquelle l'assiette de la cotisation est constituée par le revenu net fiscal retenu pour le calcul de l'impôt sur le revenu.

L'affectation directe des cotisations sociales au financement d'un régime de sécurité sociale ne fournit aucun critère, car l'impôt peut aussi être affecté. Par ailleurs, les techniques des compensations de la sécurité sociale, qui se traduisent par des transferts financiers d'un régime à l'autre, relativisent l'application de la règle de l'affectation.

Voir aussi :

fiscalité marocaine exercices corrigés pdf

QCM de fiscalité corrigé 2020 2021

fiscalité de l’entreprise marocaine 2019 [PDF]